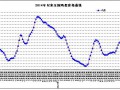

在經歷長時間的下跌后,近日,禽肉價格正式迎來向上拐點。其原因在于三季度毛雞價格加速下跌,養殖戶虧損加大被迫去產能化,造成暫時性的供給短缺刺激雞價上漲。展望四季度以及明年,業內人士認為產能的去化將持續進行,而終端的消費回暖可期。本次雞價上漲意味著禽肉價格的向上拐點正式來臨。雞價快速回升,是市場短期反彈還是拐點?

雞價快速回升

是短期反彈還是行業拐點

白羽肉雞價格近期上漲應該屬于產能去化下供給逐步收縮的體現。2013年祖代雞引種量非常大,雖然2014年有所下降,但是傳導到父母代則還需要一定的時間,2015年父母代銷量大概是5200萬套,處于產能比較高的時期。按照原來的生長周期,產能的減少在今年下半年就可以體現,但是因為強制換羽,周期又延長了一段時間,所以雞價10月末之前還是處于比較困難的時期。現在這個時段出現上漲是因為生產周期去化的不均衡帶來的供給量變化,所以最近有反彈。這個反彈應該是一個拐點,價格不可能跌到之前每斤0.2元~0.3元的水平了。最近價格漲幅較大,隨后價格將會趨于穩定。

從周期角度,2014年雖然引種量下降,但是要到2016年才能傳導到商品雞,所以到明年2季度會成為比較良性的時期,價格也會恢復,恢復到什么水平也不能太樂觀,估計到明年七八月會恢復到扭虧為盈水平。明年七八月會出現短時間的短缺,肉雞產量處于比較低的水平,價格可能會沖一下。這個短時間短缺主要基于換羽雞的量釋放完了。

最近強制換羽一方面是出于行情不好的考慮,另外是由于美國疫情,祖代雞引進遙遙無期,大家對明年會有好的預期,所以現在大量換羽。換羽在今年年初、去年下半年就很普遍,今年二三月美國閉關后這個現象更普遍。但強制換羽不是一個明智的做法。中國白羽肉雞聯盟也在倡議,希望大家不要強制換羽,因為這會帶來好多不利行業的結果。但有些企業為了自己利益還在實行強制換羽,現在經過市場檢驗,大家也逐漸認可強制換羽會對行業有不好的影響,所以有些企業也停下來了。這個會導致產出的階段性下降。

從歷史數據看雞苗價格波動核心的原因

一方面是供求關系,另一方面是消費端影響的傳遞。現在肉雞市場不景氣,大家對雞肉的消費還未恢復到正常水平,需求端的影響向產業鏈前端傳遞,導致大家都不愿意養雞,苗雞就更加供過于求,所以雞苗價特別便宜。

目前白羽肉雞行業主要有三種經營模式,第一種是垂直一體化,例如圣農發展,第二種是“公司+農戶”模式,這兩種實際上可以歸納為一種模式,即完全產業化的模式。第三種模式就是獨立的養殖散戶、獨立的屠宰場。目前來看,前兩種模式市場占比約為55%~60%,第三種模式占比40%。第三種模式不是中國白羽肉雞產業發展的主流和方向,而且會對行業產生負面影響,應該想辦法進行轉變。

為什么說會有負面影響呢?

白羽肉雞主要以凍品銷售,庫存比較大,獨立散戶會在價格低時大量買進進行庫存,一旦行情好轉就釋放庫存,這樣就會抑制行情好轉。因此聯盟也在通過政府或其他渠道加大對散戶的監管,例如提高準入門檻,對其進行限制。此外,聯盟要求祖代雞場對客戶要進行篩選,對獨立散戶客戶要區別對待。

在今年持續低迷的行情中,獨立養殖散戶要比產業化養殖企業少虧損或者說略有贏利,這對一些產業化養殖企業沖擊很大。

從食品安全角度看,獨立屠宰場在社會上收購肉雞,是無法保障食品安全的,而且產品含水量非常大,成品含水率95%,產業化企業成品正常的含水率才90.5%。聯盟希望白羽肉雞行業未來苗雞價能夠接近成本,這樣獨立散戶的優勢才會消失,產業化企業的優勢才能體現出來,苗雞價能夠接近成本2.45元。只有實現了這個目標,獨立散戶才無法搗亂市場,整個行業才能實現良性發展。

優化產業結構任重而道遠

首先,祖代雞引種未來或長期控制在每年70萬套左右。截至9月份,祖代雞引種量是50.3萬套,今年后三個月引種量可能較前期會小幅增加,但整體應該在70萬套~80萬套。2016年協會也會將祖代雞引種量控制在60萬套~70萬套,即使明年美國放開禁運,祖代雞引種量也不會得到增長。

在引種量和產能的控制下,雞肉供需將基本平衡(70萬套祖代雞對應35億羽肉雞),雞價預計將會回到正常水平,預計肉雞價格每公斤9元~9.4元,雞苗價格每羽2.5元~3元,父母代雞苗每套20元~25元,行業就將實現較好的贏利,整個行業就可以實現良性發展。

其次,白羽肉雞行業的特點就是庫存大,基本每月庫存量在80萬噸~100萬噸間,行情不好時,庫存量會更多,產業化企業也會在行情差時盡量進行庫存。但消費量卻不是很可觀。2012年的人均白羽肉雞消費量在10公斤,目前則只有7公斤左右。而從國際上看美國、歐洲等地方人均消費量超過了40公斤。未來應該加大對于白羽肉雞健康、高營養方面的宣傳,引導消費者消費,使得需求量上升,這樣行業就會得到更好的發展。

此外,中國的消費人群還存在很大的差異,認質量、認安全的消費者的數量還有待于提高,大多數在批發市場和農貿市場購物的消費者還是只認價格,消費理念還不成熟。

回頭看美國的發展歷史,美國白羽雞行業從上世紀60年代~80年代也進行了重組改造,重組后美國的白羽雞行業的特點是生產高度集中,基本上沒有獨立的養殖散戶、獨立的屠宰場的模式了。但是美國的家庭農場和中國的農民養雞還是有區別的,美國的家庭農場主屬于有理念、有資金、有思想、有技術的農戶。中國的散養戶在誠信上還沒有達到一定的水平,需要大力提高。