伴隨著全國多地降雪,化肥也正式進(jìn)入冬儲景氣周期,農(nóng)需行業(yè)超預(yù)期。截至11月11日,本周尿素市場持續(xù)高位行情,山東中小顆粒主流出廠2520-2570元/噸,均價(jià)環(huán)比上漲50元/噸;國內(nèi)磷酸一銨市場繼續(xù)保持高位運(yùn)行,價(jià)格大范圍上調(diào)50-100元/噸,目前磷酸一銨山東55粉主流送到價(jià)3500-3600元/噸;三大肥中今年尤為低調(diào)的鉀肥,也仍維持高位上行,個(gè)別港口大顆粒價(jià)格上調(diào)50元/噸,低價(jià)貨源難詢,60%晶的市場價(jià)格多在2850-2880元/噸,較高的性價(jià)比讓其在三大肥中最具向上“竄一竄”的潛力。

氮磷肥催化因素協(xié)同助推鉀肥價(jià)格上漲

國際地緣政治沖突頻發(fā),對于糧食安全的影響階段性顯現(xiàn),尤其是伴隨著印度、俄羅斯等多國宣布糧食出口禁令,國內(nèi)糧食自給自足壓力更重,農(nóng)業(yè)種植需求強(qiáng)力恢復(fù),現(xiàn)階段正處于冬儲肥期間,下一用肥周期大約在12-1月冬臘肥,以及春節(jié)前后2-3月的返青肥,旺盛需求有望持續(xù),氮磷鉀三種主要肥料均表現(xiàn)為表現(xiàn)良好。

從氮肥尿素來看,雖受原油影響壓制期價(jià)走勢,但由于需求端的強(qiáng)勢表現(xiàn),出現(xiàn)了階段性供需緊張的局面,最直接的體現(xiàn)是廠商庫存水平持續(xù)低位延續(xù),呈現(xiàn)出了逆季節(jié)性的去庫存情況。此外,未來氣頭尿素供給可能隨氣溫降低,導(dǎo)致氣頭減產(chǎn)帶來產(chǎn)量收縮,氣頭減產(chǎn)可能不及預(yù)期,供需整體偏緊。

磷肥看漲情緒較濃,價(jià)格持續(xù)上揚(yáng)。除了需求端的推動(dòng),促進(jìn)磷肥價(jià)格上漲的因素還包括其下游原料磷礦石庫存處于低位,四川、湖北地區(qū)礦企開工受影響導(dǎo)致供應(yīng)縮量明顯,且四季度隨著天氣降溫,部分礦企要停采,面臨著供緊價(jià)揚(yáng)的態(tài)勢。

氮磷價(jià)格持續(xù)高位,氯化鉀最是“委屈”,往年鉀肥是三大肥中價(jià)格最高者,今年上半年鉀肥價(jià)格下調(diào)后,市場觀望情緒較重,下游經(jīng)銷商不敢存貨,這也讓進(jìn)入三季度需求強(qiáng)勢恢復(fù)后,買方話語權(quán)進(jìn)一步集中,幾輪價(jià)格大幅上漲。但從現(xiàn)階段表現(xiàn)上,反彈價(jià)格竟然不及氮磷肥,這也給了鉀肥持續(xù)上漲的“勇氣”,也是化肥中看漲預(yù)期最強(qiáng)烈的肥種。

三大化肥品種在價(jià)格預(yù)期中往往呈現(xiàn)趨同行情,目前在下游強(qiáng)勢需求階段,三大肥料共同呈現(xiàn)出了低庫存,供需緊張的態(tài)勢,看漲預(yù)期強(qiáng)烈。

國內(nèi)鉀肥行業(yè)利好因素持續(xù)發(fā)酵

鉀肥價(jià)格在貨源較為集中的情況下,加上冬儲需求臨近,氯化鉀價(jià)格繼續(xù)上行。10月25日,青海鹽湖發(fā)布11月份官方報(bào)價(jià),基準(zhǔn)產(chǎn)品60%晶到站價(jià)格上漲100元/噸執(zhí)行2760元/噸。這輪漲價(jià)才剛剛開始,截至11月10日,青海鹽湖的市場價(jià)格目前已達(dá)到2820-2850元/噸。

此外,11月7日,商務(wù)部發(fā)布消息,將實(shí)施自動(dòng)進(jìn)口許可證管理的包括鉀肥在內(nèi)的原油、鐵礦石、銅精礦納入《實(shí)行進(jìn)口報(bào)告的能源資源產(chǎn)品目錄》,這是我國對大宗商品實(shí)施進(jìn)口報(bào)告管理以來首次擴(kuò)大到能源礦產(chǎn),鉀肥是唯一一個(gè)非大宗的強(qiáng)資源壟斷型資源,對于我國的重要意義凸顯。

實(shí)施進(jìn)口報(bào)告目的,一是加強(qiáng)管理和服務(wù),及時(shí)提供宏觀決策依據(jù);二是加強(qiáng)統(tǒng)計(jì)和預(yù)警,及時(shí)掌握市場整體情況。充分利用好進(jìn)口報(bào)告數(shù)據(jù),可以促進(jìn)鉀肥市場平穩(wěn)運(yùn)行,這對平滑下游市場預(yù)期,促進(jìn)市場維穩(wěn)運(yùn)行有重要意義,鉀肥市場也較難復(fù)制去年的暴跌行情,具有景氣穩(wěn)定預(yù)期。

在國際市場,東南亞地區(qū)以印尼 、馬來西亞為代表,進(jìn)入了棕櫚種植園招標(biāo)季,將對國際市場鉀肥需求具有促進(jìn)作用,由于印度大米禁止出口帶來的連鎖效應(yīng)明顯,大米價(jià)格暴漲,越南及泰國相應(yīng)加強(qiáng)了大米的種植及出口,鉀肥需求強(qiáng)烈,階段性價(jià)格有望維穩(wěn)提升。

國際鉀肥供應(yīng)商維持看漲預(yù)期

國際鉀肥寡頭供應(yīng)商加拿大鉀肥Nutrien(NTR.N)、美國美盛Mosaic(MOS.N)、約旦鉀肥ICL(ICL.N)等近期陸續(xù)披露三季報(bào),保持了對于后市農(nóng)需及鉀肥市場的一致性利好預(yù)期。

Nutrien表示,天氣和地緣政治問題繼續(xù)影響著全球谷物和油籽的生產(chǎn)和貿(mào)易流動(dòng),導(dǎo)致庫存緊張。新作物玉米和大豆價(jià)格最近受到一些季節(jié)性壓力,但仍比10 年平均水平高出10%至15%。預(yù)計(jì)2023 年巴西大豆種植面積將擴(kuò)大3%至4%,第四季度的化肥需求也將增加。

Nutrien預(yù)計(jì),強(qiáng)勁的農(nóng)業(yè)基本面和補(bǔ)充土壤養(yǎng)分的需求將支持明年鉀肥消費(fèi)量的持續(xù)增長。公司預(yù)測2024 年全球鉀肥出貨量在6700萬至7100萬噸之間,東南亞、拉丁美洲、歐洲和印度的預(yù)期需求將更加強(qiáng)勁。

Mosaic也表示,預(yù)計(jì)到2024 年,全球谷物和油籽市場仍將保持緊張狀態(tài)。作物生產(chǎn)受到地緣政治動(dòng)蕩、極端天氣和施肥減少的威脅,正在努力滿足長期人口變化和可再生燃料消費(fèi)不斷增長所驅(qū)動(dòng)的強(qiáng)勁需求。 因此,在可預(yù)見的未來,全球谷物和油籽的庫存與使用比率預(yù)計(jì)仍將面臨壓力。當(dāng)前的積極的農(nóng)業(yè)發(fā)展和有利作物價(jià)格激勵(lì)種植者最大限度地提高產(chǎn)量。經(jīng)過兩年的化肥施用不足后,種植者正在尋求補(bǔ)充土壤養(yǎng)分。在全球大多數(shù)主要種植地區(qū),鉀肥和磷酸鹽的庫存已經(jīng)耗盡,需要在2024年進(jìn)行補(bǔ)充。

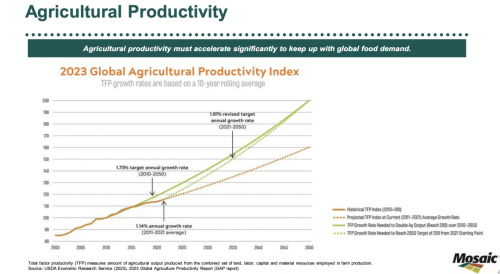

圖:農(nóng)業(yè)生產(chǎn)力必須大幅提高才能滿足全球糧食需求(來源:Mosaic官網(wǎng))

ICL在三季報(bào)電話會議中表示,2023年公司鉀肥貨源已售罄。公司預(yù)計(jì)2023年鉀肥需求在6400-6500萬噸,明年需求將提升至6800-6900萬噸。現(xiàn)階段全球大部分地區(qū)鉀肥庫存偏低,需要補(bǔ)充庫存。中國市場需求量大且穩(wěn)定,巴西市場需求強(qiáng)勁,美國市場也呈現(xiàn)價(jià)格上漲的狀態(tài),印度地區(qū)庫存較低,未來也會有持續(xù)性需求。